大家都知道一般的住院保險產品,並沒有提供稅務扣減。相反,政府於2019年4月1日推出的自願醫保計劃設有扣稅安排。提提大家,在今年3月31日前購買自願醫保,並繳付相關合資格保費,可作2019/20課稅年度的稅務扣減。但扣稅額究竟有多少、如何計算?

每年每名受保人最高保費扣除額為8,000港元,保單數量及受保人人數均不設上限

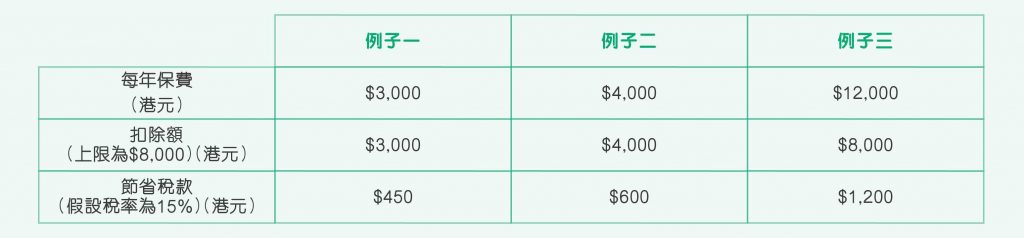

由2019/20年課稅年度起,納稅人凡為自己或稅務條例所列的指明親屬購買自願醫保計劃認可產品,便可就合資格保費申請扣稅。每個課稅年度每名受保人的最高保費扣除額為8,000港元,而且可申請稅務扣除的保單數量及受保人人數均不設上限。要注意保費扣除額並非相等於可節省的稅款,計算可節省稅款的公式如下:

每名受保人的扣稅額 = 合資格保費(上限8,000港元)x 適用稅率(最高17%)

指明親屬包括納稅人的配偶、納稅人或其配偶的子女、祖父母、外祖父母、父母和兄弟姐妹,詳情請參閱《稅務條例》(第112章) (https://www.elegislation.gov.hk/hk/cap112)。

保險公司的責任

保險公司需向保單持有人提供保費支付證明,以助他們就認可產品的合資格保費申請扣稅。此外,要注意可申請扣稅的課稅年度由保費付款記錄所示的繳付日期釐定。

雖然扣稅可節省保費開支,但不應把扣稅視為購買自願醫保計劃的首要考慮因素。相反,你應考慮認可產品的保障範圍是否切合你的需要及預算,並就不同產品及保費作出比較,作出全盤考慮才決定。

轉或留? 先好好了解具體安排

若你在2019年3月31日或之前已有個人償款住院保險保障,而你的保險公司已參加自願醫保計劃,你可獲得一次機會選擇將現有保單轉移至自願醫保計劃認可產品。保單轉移的時間可能取決於你現有保單的續保週期或你的保險公司提供的其他安排。

保單轉移安排可根據你的保險公司提供的以下其中一種方式進行:

1) 在保單續保時,保險公司直接將你的現有保單續保至認可產品(即同一產品加入了自願醫保計劃的保障特點), 而無需進行重新核保*。假如你拒絕接受,你可選擇以標準計劃繼續受保; 或

2) 除你的現有保單外,你亦可選擇轉移至認可產品(即另一產品加入了自願醫保計劃的保障特點)。在此情況下, 你或需進行重新核保及披露你的最新健康狀況。假如你的轉移申請被拒絕或你拒絕接受重新核保的結果,你仍可選擇以現有保單繼續受保。

(*) 現有保單無保證續保除外

保單轉移前要謹記:

‧ 考慮個人需要和預算

‧ 比較產品的內容及保費

‧ 留意保險公司是否須重新核保及顧客須履行之責任(例如披露最新之健康狀況)

‧ 於成功將保單轉移至自願醫保計劃後才取消舊有保單

如有疑問,可向你的保險公司、代理人/經紀查詢或瀏覽自願醫保計劃官方網頁www.vhis.gov.hk 了解更多。官網亦具備「計劃搜尋」功能,幫助消費者從眾多產品中,比較不同保險公司所提供的產品內容和特點,從而選擇切合自己需要和預算的產品。立即與家人一起計劃一下吧!

(資料由自願醫保計劃辦事處提供)